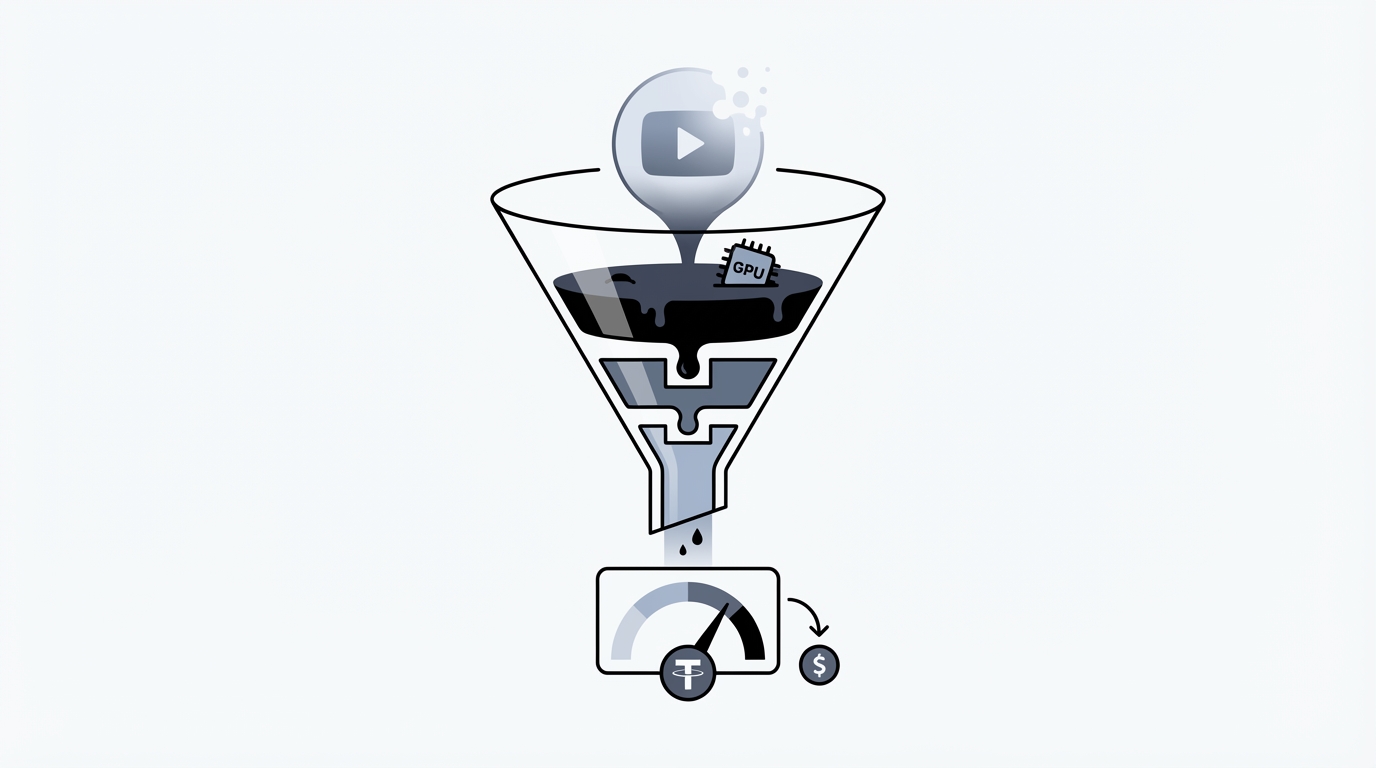

OpenAI가 AI 영상 앱 Sora를 출시 6개월 만에 iOS·API·웹까지 전면 종료했다는 소식(geeknews가 인용한 The Guardian)은, 요즘 AI 제품의 핵심 교훈을 한 줄로 요약한다: 비용이 곧 퍼널이다. 기술적으로 ‘되는 것’과, 돈이 되며 스케일되는 것은 완전히 다른 문제다.

Sora는 출시 직후 앱스토어 1위, 100만 다운로드를 빠르게 달성했다. 하지만 다운로드가 45% 급감했고, 누적 사용자 지출은 140만 달러 수준에 그쳤다고 전해진다. 여기서 제품팀이 봐야 할 숫자는 화려한 설치가 아니라 (1) 생성 1회당 변동비와 (2) 유료 전환까지 필요한 세션 수다. 영상 생성은 단가가 높은데, 소비자형 앱은 충동적 체험은 많아도 결제 습관이 얕다. 즉, 퍼널 상단은 열렸지만 하단에서 마진이 바닥나는 구조였다.

더 결정적인 건 리소스 배분이다. Sam Altman이 “Sora 종료로 확보되는 컴퓨팅을 차세대 모델에 투입”한다고 말한 대목은, 곧 GPU가 가장 비싼 재고라는 뜻이다. 제품 포트폴리오 관점에서 Sora는 “유저가 많이 쓰면 쓸수록 손실이 커지는” 위험한 형태가 되기 쉽다. 특히 OpenAI가 ChatGPT·Codex·브라우저를 묶는 슈퍼앱에 집중하는 상황에서, 영상 생성이 그 안에서 LTV를 끌어올리는 결제 이유가 아니라면 유지할 명분이 약하다.

반대로 ‘비용을 퍼널로 바꾸는’ 방법도 있다. dev.to의 ActionLib 사례는 에이전트가 매 호출마다 반복 생성하던 프롬프트/툴 설명을 LLM 바깥(로컬·결정적 실행)으로 빼서 토큰 사용량을 97% 절감했다. 이건 단순 최적화가 아니라 그로스 레버다. COGS가 내려가면 (A) 무료 구간을 넓혀 상단 유입을 키우거나, (B) 동일 가격에서 마진을 확보해 광고/레퍼럴에 재투자하거나, (C) 더 공격적인 번들·패키징으로 전환율을 올릴 수 있다. LTV/CAC 방정식의 분모(CAC)가 아니라 분자(LTV)를 방어하는 비용 절감이 되는 셈이다.

여기에 시장 데이터가 하나 더 얹힌다. 와이즈앱·리테일 조사(매드클럽 보도)에 따르면 2026년 2월 한국에서 생성형 AI 앱 설치자는 86.8%, 사용자는 48.7%까지 올라왔다. 중요한 건 “이제 AI는 새 앱을 깔게 만드는 신기술”이 아니라, 이미 깔려 있는 몇 개의 기본 앱/플랫폼에서 시간을 빨아들이는 주의(attention) 시장으로 진입했다는 점이다. 사용자 획득 채널도 ‘앱 설치’ 중심에서 플랫폼 내 노출(기본탑재·검색·스토어피처드·파트너 채널)로 무게중심이 이동한다. Sora가 초반 설치 폭발 후 급격히 꺾인 건, 이 구도에서 “지속 사용 이유”와 “반복 과금 이유”를 동시에 못 만들었기 때문이다.

시사점은 세 가지다. 첫째, AI 제품의 퍼널은 AARRR보다 먼저 Unit Economics 퍼널(요청→추론→후처리→서빙→캐시/재사용)부터 그려야 한다. 둘째, ‘모델 호출’을 줄이는 쪽이 가장 빠른 성장 레버다—ActionLib처럼 결정적 액션을 로컬로 내리고, 캐시·템플릿·툴 실행을 구조화하면 전환율을 건드리지 않고도 마진이 생긴다. 셋째, 배포는 점점 앱이 아니라 기본 플랫폼의 기본 기능 슬롯에서 결정된다. 그래서 제품은 “새 앱”이 아니라 “기본 앱 안에서 가장 자주 호출되는 작업”을 먹는 방식으로 설계돼야 한다.

전망은 냉정하다. 앞으로 ‘멋진 데모’는 더 빨리 복제되고, 오래 살아남는 제품은 더 적어진다. 살아남는 쪽은 공통점이 있다: (1) 비용이 내려갈수록 더 잘 자라는 구조(Scale이 곧 이익), (2) 플랫폼 유통에서 재방문을 만드는 훅, (3) 결제 이유가 명확한 패키징. Sora 종료는 “AI는 결국 슈퍼앱/플랫폼으로 수렴한다”는 신호이기도 하지만, 더 본질적으로는 “비용을 통제하지 못한 기능은 퍼널의 바닥에서 반드시 무너진다”는 경고다.